Wie lege ich mein Geld an?

Eine gute Geldanlage ist stets Teil eines gesamten Finanzkonzeptes. Für sich allein stehend, ist Vermögensaufbau gut, jedoch in vielen Fällen zu kurz gedacht. Sparziele und Konsumwünsche liegen unterschiedlich weit in der Zukunft. In Abhängigkeit vom zeitlichen Horizont muss das Risiko der Anlage angepasst werden.

Freie Liquidität und Vermögen sollte über ein Depot angelegt werden. Darüber hinaus ergibt ein gewisser Absicherungsrahmen Sinn. Beispielsweise sollte ein Schaden von der Haftpflicht beglichen werden und eben nicht von den Rücklagen für die eigenen vier Wände.

Die individuell beste Lösung für Ihre Geldanlage ist der aktive Investmentfonds und der passive ETF. Es gilt, die Vor- und Nachteile beider Anlageformen zu kennen.

Wie lege ich mein Geld an?

Die obige Grafik der Bundesbank zeigt die Verteilung des Geldvermögens der privaten Haushalte in Deutschland. Demnach sollten sich viel mehr Menschen die Frage ‚Wie lege ich mein Geld an?‘ stellen. Die Anlagearten waren in der Vergangenheit schon eine Katastrophe und werden es zukünftig wohl weiter sein.

Seit dem Ende des zweiten Weltkrieges gab es in Deutschland nie reale Negativzinsen. Bis circa 2010 haben Sie Zinsen auf Sparbücher und Tagesgeldkonten bekommen. So entwickelte sich der Glaubenssatz eines risikolosen Zinses, der immer existiert. Deswegen liegt der Großteil des deutschen Geldvermögens als Bareinlage auf Konten oder in Versicherungsprodukten mit Garantien.

Positive reale Zinsen gibt es seit zwölf Jahren nicht mehr. Mit der aktuell steigenden Inflation und den zaghaften Bemühungen der Zentralbank diese einzufangen, sollten Sie sich mit dem Thema Geldanlage beschäftigen.

Geld anzulegen, ist einfach, wenn Sie einfache Regeln befolgen. Missachten Sie diese, bekommt ein Investment eine spekulative Note.

Werden die Regeln der Geldanlage beachtet, ist es eine überaus sichere Angelegenheit. Die Frage ‚Wie lege ich mein Geld an?‘ kann dann mit Freude und ein wenig Spannung beantwortet werden.

Nicht ohne meinen Notgroschen

Der Volksmund spricht sich für zwei bis drei Nettogehälter als Liquiditätsreserve aus. Je nach individuellem Sicherheitsempfinden kann dies etwas geringer oder größer ausfallen. Wichtig ist, dass ein Notgroschen stets existiert. In allen anderen Fällen werden im Notfall die weiteren Sparziele herhalten müssen, um den kurzfristigen Liquiditätsbedarf zu decken.

‚Wie lege ich mein Geld an?‘ ist in dem Fall die falsche Frage. Beantwortet werden kann diese nur mit ‚garnicht‘. Selbst mit der aktuellen Inflationsentwicklung müssen Sie in den sauren Apfel beißen, dass ein Notgroschen real keine Zinsen abwirft. Er liegt auf dem Tagesgeldkonto und wartet geduldig auf seinen Einsatz. Und dieser wird kommen irgendwann.

Meine persönlichen Ziele

Um der Frage ‚Wie lege ich mein Geld an?‘ nachgehen zu können, werden Sie zuerst Antworten für Ihre persönliche Ziele und Wünsche geben. Das können klassische Dinge aus unserer Konsumwelt sein. Es kann aber auch passives Einkommen, eine Fortbildung, die Auszeit mit den Kindern und vieles mehr sein, wofür es lohnen kann Geld zurückzulegen.

Diese verschiedenen Ziele und Wünsche sind dann mit Zeithorizonten versehen. Und eben diese zeitliche Frist bestimmt die Zusammensetzung einer Geldanlage. Nicht mehr und nicht weniger.

Die folgenden zwei theoretischen Modelle unterstützen Sie bei der Annäherung an die Antwort auf die Frage ‚Wie lege ich mein Geld an?‘.

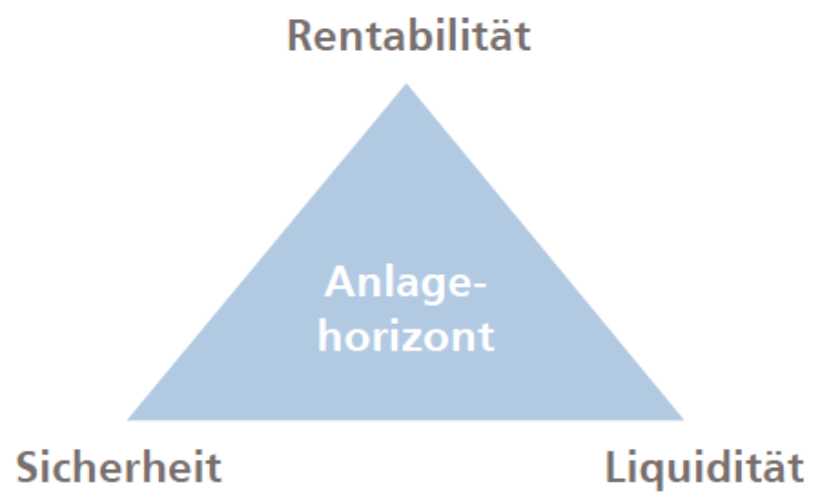

Wie lege ich mein Geld an? – Antwort 1: das Anlagedreieck

Mit viel Pathos hat das magische Anlagedreieck nichts zu tun. Die gesamte Magie liegt lediglich in der Einhaltung der einfachen Logik hinter diesem Modell.

Die klassische Geldanlage bewegt sich immer im Spannungsfeld zwischen Sicherheit/Volatilität, Verfügbarkeit/Liquidität und Rentabilität. Das ursprüngliche Modell ist das blaue Dreieck in der unteren Grafik. Die Ergänzung des Anlagedreiecks um den Anlagehorizont ergibt noch mal mehr Sinn.

Stellen Sie sich einen imaginären Punkt innerhalb des Anlagedreiecks vor. Dieser Punkt kann sich frei zu den Rändern oder Ecken des Anlagedreiecks bewegen. Somit wählen Sie gedanklich eine Präferenz für Ihre Geldanlage. Ihre Anlage kann beispielsweise sicher sein und nicht zur selben Zeit rentabel und verfügbar.

Die durchschnittlichen Renditeangaben sind bewusst konservativ gewählt. Eine mathematische Herleitung würde hier den Rahmen des Beitrages und vermutlich der Website sprengen. Daher verzichten wir auf diese und machen mit der Definition der drei Ecken weiter.

Wie lege ich mein Geld an? – sicher!

Mit Sicherheit im Anlagedreieck ist die Erhaltung des Vermögens gemeint. Sicherheit wird immer wieder mit Garantien und Verwahrung der Ersparnisse auf Sparbücher und Tagesgeldkonten in Verbindung gebracht. Beides hat wenig bis nichts damit zu tun.

Ersparnisse, die Sie zehn Jahre auf dem Konto liegen lassen, sind hoch liquide. Sie sind nur leider nicht sicher. Über einen Anlagehorizont von zehn Jahren verliert Ihr Geld zwischen 20 und 30 Prozent an Wert. Mit der aktuellen Inflationserwartung dürfte das Risiko schnell auf 50 Prozent ansteigen.

Sicherheit kann daher trügerisch sein. Sie kann nur durch die Streuung des Vermögens (Diversifizierung) erreicht werden. Gemäß des Anlagedreiecks kann über den Anlagehorizont/die Haltedauer eine hohe Sicherheit in die Geldanlage erzeugt werden. Die Darstellung unten zeigt die historische Wahrscheinlichkeit über die lange Frist einen Verlust mit Aktien einzufahren.

Wie lege ich mein Geld an? – verfügbar!

Unter Liquidität einer Anlage versteht man, wie schnell ein investierter Betrag wieder zu Bargeld oder Bankguthaben umgewandelt werden kann. Je kürzer dieser Umwandlungszeitraum ist, umso liquider ist die Vermögensanlage.

Verfügbarkeit – im Anlagedreieck – heißt vor allem Flexibilität. Sie sollten jederzeit über all Ihre Gelder verfügen können. Der zeitliche Horizont der Anlage orientiert sich an der theoretischen Frist der Umsetzung Ihrer persönlichen Ziele.

Lassen Sie uns ein Beispiel skizzieren. Sie möchten Geld ansparen, um in fünf Jahren eine Fortbildung zu beginnen. Die Fristigkeit Ihres Ziel bestimmt nun wie die Anlage intern zusammengesetzt sein darf.

Wie lege ich mein Geld an? – rentabel!

Die Rentabilität beschreibt den Ertrag, der aus einer Investition resultiert. Erträge können durch Dividenden, Zinszahlungen, Wertsteigerungen (Kursveränderungen) oder sonstige Ausschüttungen erzielt werden.

Häufig wird eine rentable Geldanlage (wie ein Fonds oder ETF) als wenig sicher empfunden. Sicherheit ist in diesem Kontext eine irreführende Vokabel. Richtiger müsste sie Schwankungsbreite oder Volatilität heißen.

Sie verleihen Ihrem Geld maximale Sicherheit, indem Sie es auf die 100 oder 1000 größten Unternehmen der Welt verteilen. Über die Mittel- und Langfristigkeit Ihrer Geldanlage gleichen Sie die Schwankungen des Aktienmarktes aus. Dies zeigt die Grafik oben sehr gut. Und die Zeit geben Sie mit Ihren persönlichen Zielen und Wünschen vor.

Erstmalig haben wir in Deutschland die Situation, eine reale Negativverzinsung auf Konten verzeichnen zu müssen. Das gabe es seit dem Zweiten Weltkrieg nicht. In den vergangenen 70 Jahren konnten Sparer:Innen immer Guthabenszinsen auf Sparbüchern erwarten. Darin liegt begründet, dass fast 70 Prozent der Vermögen der privaten Haushalte in schlecht oder gar nicht verzinsten Anlagen liegen. Seit zehn Jahren existiert dieser risikolosen Zins nicht mehr. Umso mehr rückt das Thema Geldanlage beziehungsweise die Logik des Anlagedreiecks in den Vordergrund.

Die aktuelle Situation an den Finanzmärkten rückt die Erwartungen an Renditen in ein richtigeres Licht.

Wie lege ich mein Geld an? – Antwort 2: die vier klassischen Anlagemärkte

Bevor Sie die vier klassischen Anlagemärkte kennenlernen, hilft eine übergeordnete Einordnnung. Es gibt drei unterschiedliche Kapitalmärkte. Diese werden farblich in schwarz, grau und weiß unterteilt.

Der schwarze Kapitalmarkt definiert sich durch Steuerhinterziehung, Drogenhandel und vieles mehr in dieser Richtung. So etwas machen wir nicht!

Auch der graue Kapitalmarkt beantwortet nicht die Frage, wie ich mein Geld anlege. Die Farbe steht für undurchsichtig und eben all das, was Sie bei einer Anlage vermeiden möchte. Geschlossene Beteiligungen zu Schiffs-, Film-, Immobilienfonds und Containerbeteiligungen finden Sie unter diesem Namen zusammengefasst. Die Renditen können durchaus attraktiv sein. Das Insolvenzrisiko ist jedoch Ihr ständiger Begleiter. Die einzelnen Geschäftsmodelle zu durchschauen, ist auswändig. Prokon ist ein namenhaftes Beispiel für diesen Kapitalmarkt und weshalb wir soetwas nicht machen.

Der weiße Kapitalmarkt ist stark reglementiert. Alle Informationen müssen sofort verfügbar sein. Die vier obigen Anlagemärkte gehören hierher. ‚Wie lege ich mein Geld an?‘ wird genau hier beantwortet. Der folgende Abschnitt geht darauf ein.

Die vier klassischen Anlagemärkte

Die Anlage in diesen Märkten erfolgt im Wesentlichen über das Instrument eines Fonds. Sie können passive ETFs (exchange traded fund) oder aktive Investmentfonds nutzen. Auf Grund der aktuellen Marktsituation scheidet der Geldmarkt zur Geldanlage aus; ebenso der Immobilienmarkt. Nach der Finanzkrise, die als Folge der Immobilienkrise in den USA entstand, reglementierte der Gesetzgeber offene Immobilienfonds nach. Diese müssen zwei Jahre nach dem Kauf gehalten werden und der Verkauf muss zwölf Monate vorher angezeigt werden. Aus Flexibilitätsgründen erscheint dies unattraktiv.

Es verbleiben für die Beantwortung der Frage ‚Wie lege ich mein Geld an?‘ der Anleihen- und Aktienmarkt. Langfristige Ziele können über einen monatlichen Sparplan und Einmalanlagen bespart und erreicht werden. Aktienfonds eignen sich dafür am Besten.

Für die Zielerreichung im mittelfristigen Zeithorizont sind reine Anleihenfonds in der aktuellen Zeit quatsch. Auf Grund des geringen Zinsniveaus in den Industrieländern und der hohen Inflation sind dies unrentabel. Anleihen werden maximal als Beimischung in Mischfonds (sogenannte Multi-Asset-Fund) genutzt, um das Gesamtrisiko der Anlage zu senken. Eben diese variieren je nach Marktlage die Quote zwischen Anleihen und Aktien. Damit verringern sie das Risiko und lassen Gelder planbarer zur Verfügung stehen. Manche Mischfonds legen ein Teil des Fondsvolumens in Gold an. Dies wird immer noch als Krisenwährung verstanden. Und gerade in schwierigeren Marktphasen fließen Geldströme aus Aktien zurück in Gold.

Wie lege ich mein Geld an? – Vermögenswerte

In der Literatur spricht man von realwertgesicherten Vermögenswerten. Dies sind Immobilien und Aktien. Manche zählen auch Gold dazu. Für mittel- und gerade langfristige Sparziele sind diese Assets sehr gut geeignet.

Immobilien als sogenanntes Betongold können als Vermietungsobjekt Sinn ergeben. Die selbstgenutzte Immobilie ist eher dem persönlichen Luxus zuzuordnen.

Aktien sind langfristig die rentabelste Anlage. Da ein Aktien das handelbarste (fungibelste) Element von Wirtschaft ist, können sie kurzfristig stark schwanken. Im Rahmen des aktuellen Inflationsszenarios haben Aktien gegenüber Immobilien sogar noch die Nase vorn.

Die Inflation wirkt sowohl bei Immobilien als auch bei Aktien nominal entschuldend; sofern eine Restschuld bei Immobilien besteht oder Unternehmen offene Kredite haben. In beiden Fällen findet eine Entschuldung in den Büchern statt. Das ist schön, bringt real aber garnichts. Unternehmen, die in ihrer Branche eine gewissen Preisbildungsmacht haben, können die Preissteigerungen sofort an die Kunden:Innen weiterreichen. Somit findet bei einem Aktieninvestment auf Unternehmensseite auch real eine Entschuldung statt. Die höheren Preise führen zu steigenden Umsätzen und Gewinnen.

Ein letztes Wort zu Gold. Manche Mischfonds halten einen gewissen Anteil des Gesamtvermögens in Gold. Das ist schlüssig und nachvollziehbar. Abseits dessen bleibt dennoch zu berücksichtigen, dass Edelmetalle nur den Wert haben, der ihm beigemessen wird. Es besteht kein innerer Wert oder eine Wertschöpfung. Daher ist es kein Vermögenswert im engeren Sinne.

Wie lege ich mein Geld an? – Antwort 3: am Besten nachhaltig

Der verlinkte Text beleuchtet detailliert wie Geldanlage wirklich nachhaltig geht. Abschließend erfahren Sie mehr zum übergeordneten Thema.

Geld wirkt in dieser Welt und ist damit wohl die größte Stellschraube. Weil Finanzen einen derart großen Einfluss haben, sollte eine Anlage stets nachhaltig sein. Diese Entscheidung ist ganz klar moralisch zu bewerten. Wir als Menschen sind die einzigen Lebewesen auf diesem Planeten, die zwischen Gut und Schlecht unterscheiden können. Die Fähigkeit ethisch zu differenzieren, ist manchen leider abhanden gekommen. Umso mehr sollten wir bei der Geldanlage den moralischen Kompass einnorden.

Neueste Kommentare