Negativzinsen vermeiden!

Negativzinsen vermeiden! – das Wichtigste in Kürze

- Neben der Inflation wirken Negativzinsen auf Ihre Ersparnisse und Ihr Vermögen.

- Viele Banken verlangen mittlerweile ein Verwahrentgelt oder berechnen zusätzliche Gebühren. Derzeit nehmen Kreditinstitute 0,5 Prozent auf Beträge ab 5.000.

- Auf Grund der Entwicklung des europäischen Leitzinses müssen Banken für Einlagen bei der Zentralbank ihrerseits Strafzinsen zahlen. Diese geben Sie an uns als Kunden weiter.

- Größere Beträge auf verschiedene Konten zu verteilen, wird eine temporäre Lösung sein können. ACHTUNG: zu viele eigene Konten wirken negativ auf Ihren Schufa-Score.

- Das Landgericht Berlin urteilte ganz aktuell, dass ein Verwahrentgelt auf dem Girokonto und Tagesgeldkonto der Sparda-Bank Berlin unzulässig ist. Rechtskräftig ist das Urteil noch nicht. Die Bank wird wohl in Berufung gehen. (16 O 43/21)

- Die Teile Ihres Vermögens, welche erst mittel- und langfristig zur Verfügung stehen müssen, sollten angelegt werden. Das kann in aktiven Investmentfonds oder passiven ETFs erfolgen. Sind Sie eher sicherheitsorientiert, können Sie Mischstrategien wählen, die das Risiko eines reinen Aktienfonds stark reduzieren. Das ist die einfachste Lösung, mit der Sie Negativzinsen vermeiden!

- In der Literatur ist von realwertgesicherten Vermögenswerten die Rede – gemeint ist dabei, dass ein Inflationsausgleich nur mit Immobilien und Aktien möglich ist. Letztere haben dabei die Nase vorn.

Wenn Sie mehr wissen möchten, lesen Sie gern weiter. Für alle weiteren Fragen und Anliegen nutzen Sie gern unser Kontaktformular.

Allgemeines zu Negativzinsen

Laut des Vergleichsportals biallo (07.04.2022) sind es bereits 576 deutsche Banken, die ein Verwahrentgelt oder zusätzliche Gebühren verlangen. Immer mehr Banken verlangen Negativzinsen und senken die Freigrenzen.

Der Gesetzgeber sieht derzeit keinen Anlass, tätig zu werden. Die allgemeine Vertragsfreiheit bzw. die Berufsfreiheit der Geldhäuser stehen im Vordergrund.

Gemäß einer Erhebung des Statistischen Bundesamtes sind die Kosten der Banken (Grundgebühren, Überweisungen, Daueraufträge, Barabhebungen, Kreditkarten oder Kontoauszüge) in den letzten fünf Jahren um mehr als 25% gestiegen; ohne dabei zusätzliche Dienste anzubieten.

Negativzinsen in Verbindung mit einer steigenden Inflation können Sie nur über realwertgesicherte Vermögenswerte ausgleichen. Dies können Immobilien und Aktien sein. Laut der digitalen Fachbibliothek Springer professional sind drei Aspekte bei einer Investitionsentscheidung wichtig.

- eine hohe Verfügbarkeit

- Sicherheit

- niedrige Kosten

Genau diese drei Punkte sprechen für die klassischen Kapitalanlage und weniger für den Immobilienerwerb. Für die Geldanlage benötigen Sie lediglich Zeit in den verschiedenen Anlagehorizonten. Wird dies nicht beachtet, bekommt sie eine spekulative Note.

Wollen Sie mehr erfahren, buchen Sie sich jetzt gern einen Termin. Ich freue mich, von Ihnen zu hören. Viele weitere Informationen und Details entnehmen Sie dem nachfolgenden Beitrag.

Jochen Lambernd schreibt für den NDR. Er fasst die allgemeinen Lösungen zur Vermeidung von Verwahrentgelt sehr treffend zusammen.

Geldinstitute bewerben in Kundengesprächen hauseigene Produkte. Diese sind meist sehr teuer. Daher sollten Sie sich nach Alternativen umschauen. Diese können sein:

- Banken versenden Schreiben zu Preisänderungen. Reagieren Sie auf jeden Fall darauf. Alternativ kann Ihr Konto gekündigt werden.

- Die Eröffnung weiterer kostenfreier Konten kann eine Lösung sein. Es gilt zu beachten, dass mehrere Konten negative Auswirkungen auf den Schufa-Score haben können.

- Achten Sie auf die Freibetrag der einzelnen Konten. Diese werden zum Teil auch nach unten angepasst.

- Legen Sie Ihr Geld an: zum Beispiel in aktive Investmentfonds oder passive ETFs. Verfügbarkeit ist Ihr Kapital somit immer! Und: Das Risiko der Schwankung gleicht sich über einen langen Anlagezeitraum aus.

- Lassen Sie sich unabhängig und individuell beraten!

Die Verbraucherzentralen lassen derzeit gerichtlich prüfen, ob Strafzinsen auch auf kostenpflichtigen Girokonten zulässig sind. Negativzinsen kann man übrigens steuerlich nicht absetzen. Das Finanzamt stuft sie – Stiftung Warentest zufolge – als Gebühr ein.

Was sind Negativzinsen bzw. Strafzinsen?

Folgen wir zunächst den Ausführungen auf wikipedia werden Negativzinsen fälschlicherweise oft als Strafzinsen bezeichnet. Strafzinsen werden wohl nur gefühlt als solche empfunden. Von Rechts wegen liegt im hiesigen Fall weder Schuld noch Vergehen vor. Deshalb sind Negativzinsen streng genommen keine Strafzinsen. Doch das nur nice to know. Der Lesevariation im Text geschuldet, halten wir an beiden Begrifflichkeit fest.

Ein Verwahrentgelt fällt an, wenn Sie einen größeren Geldbetrag auf ein Bankkonto vorhalten oder es sich dort über die Zeit ansammelt. Meinst werden Ihnen aktuell o,5 Prozent als Abbuchung vom Konto entnommen. Negativzinsen könne auch als Gebühr für das Halten von Sichteinlagen verstanden werden.

Strafzinsen sind rechnerisch eine einfache Angelegenheit. Ein positiver Zins von einem Prozent macht im Laufe eines Jahres aus 100 Euro 101 Euro. Ein Negativzins von einem Prozent hingegen lässt nur 99 von den 100 Euro übrig. In vielen Fällen geht es um deutlich mehr als nur um ein paar hundert Euro.

Rechenbeispiel mit Negativzinsen und Inflation

Haben Sie beispielsweise 100.000,- € auf einem Bankkonto liegen, zahlen Sie ein Verwahrentgelt in Höhe von 500,- €. Diese werden nicht in Rechnung gestellt, sondern dem Konto entnommen. Damit findet mittels Negativzinsen ein realer Gedlfluss statt. Die Inflation ist dagegen abstrakt. Nominal bleiben 100.000,– € konstant. Sie können sich davon über die Zeit weniger kaufen.

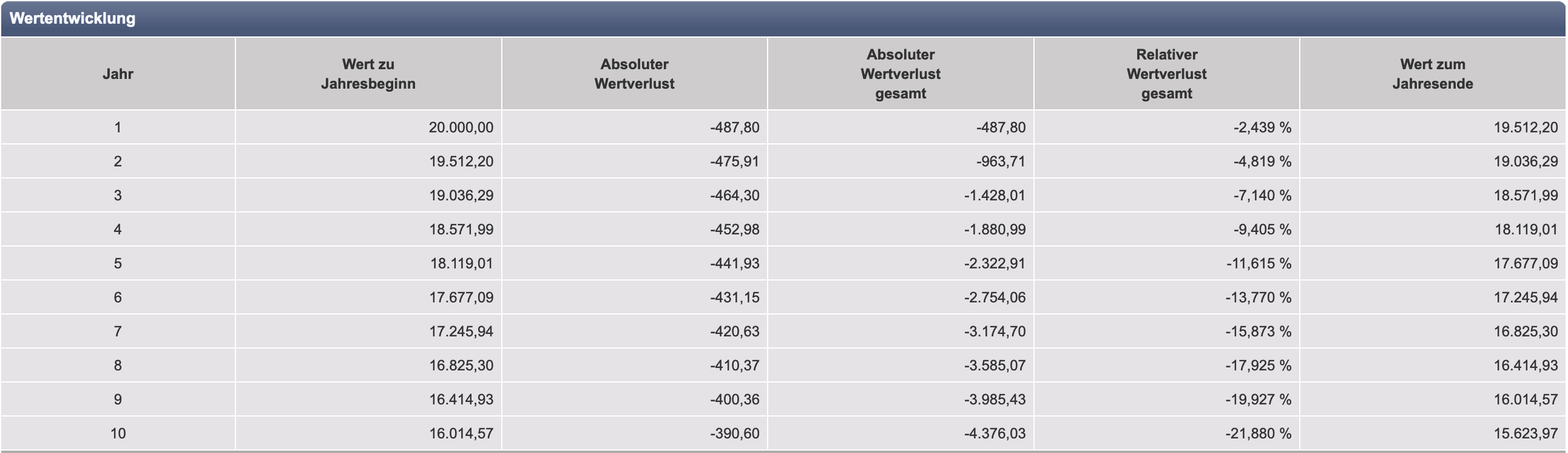

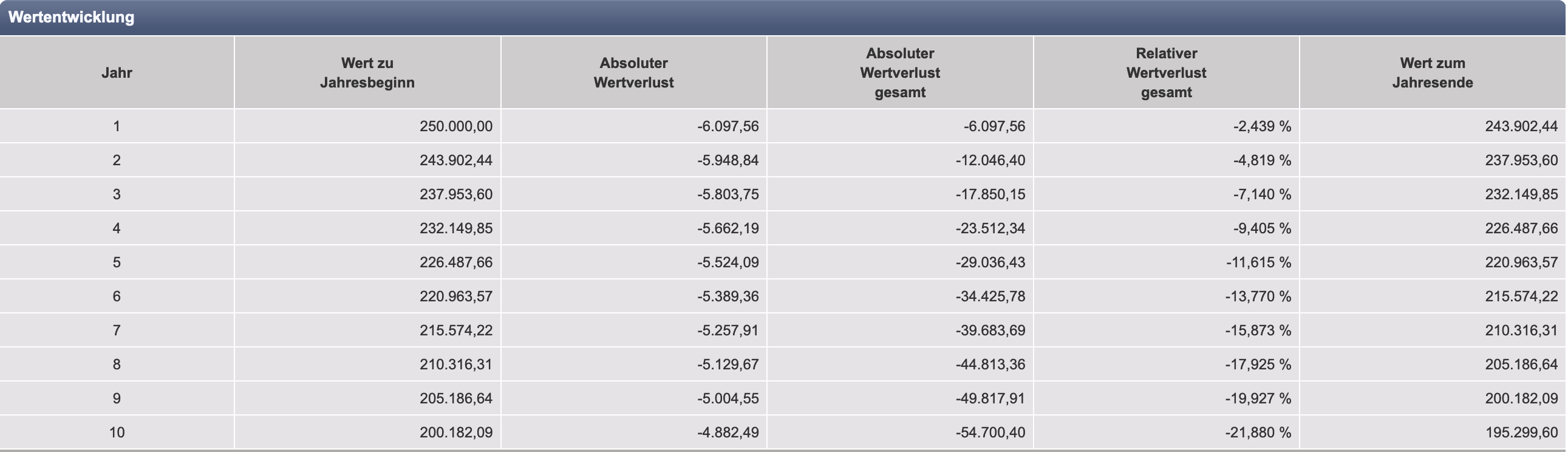

Was Inflation und Negativzinsen anrichten, entnehmen Sie den beiden Rechenbeispielen. Sie sehen die Verläufe über zehn Jahre, wenn Inflation und Strafzins zusammen 2,5 Prozent ergeben. Ein Vermögen von 20.000,- € reduziert sich in zehn Jahren um fast 4.500,- €. Im zweiten Rechenbeispiel mit 250.000,- € Vermögen ist die zahlenmäßige Differenz größer.

Würden wir die aktuelle Inflation von sechs bis sieben Prozent einbeziehen, verringern sich Ihre Vermögenswerte noch schneller. Somit haben Sie für liquide Gelder auf Ihren Konten, nach zwei bis drei Jahren real ein Minus von circa 20 Prozent zu verzeichnen. Und dieser Wertverlust kommt nicht wieder. Legen Sie Ihr Geld aktuell an, werden Sie am kurzen Ende auch mit derartigen negativen Kursen rechnen müssen. Wenn wieder etwas Ruhe einkehrt und die Anlagemärkte ins Positive drehen, sind die minus 20 Prozent schnell Vergangenheit. Das ist der riesige Unterschied, welcher durch die hohe Inflation und die Negativzinsen überaus deutlich wird.

Der überwiegende Teil des Vermögens liegt weiterhin als Bankeinlagen auf Sparbüchern und Tagesgeldkonten. Laut Bundesbank belief sich der Wert Ende 2020 auf insgesamt rund 2,809 Billionen Euro.

Wir sehen die Entwicklung der Inflation und die Einführung von Negativzinsen als überaus kritisch für diesen Teil des Geldvermögens in Deutschland. Nehmen wir die Inflation als Hauptinstrument der Entschuldung von Staaten an, so müssen Sie handeln und diese Gelder zeitnah anlegen. In Verbindung mit Strafzinsen wird der Handlungsdruck größer.

Das Gesamtvermögen in Deutschland belief sich im September 2021 auf 7,399 Billionen Euro. Die Steigerung im Vergleich zum Vorjahr geht im Wesentlichen auf den Anstieg von Bargeld und Einlagen zurück sowie die Steigerungen von Aktien und Anteilsrechten.

Aktien und Fonds machen nur einen Bruchteil des gesamten Geldvermögens der Privathaushalte in Deutschland aus: Ende 2020 legten Sparer – laut Bundesbank-Zahlen – zufolge knapp 805 Milliarden Euro in Aktien und sonstigen Anteilsrechten an. In Investmentfonds waren knapp 735 Milliarden Euro investiert.

Woher kommt das Verwahrentgelt?

Die Zinsentwicklung in den vergangenen Jahren basiert auf der Zinspolitik der Europäischen Zentralbank (EZB). Nachdem das Zinsniveau aller Zentralbanken schrittweise seit 2008 abgesenkt wurde, verlangen sie mittlerweile Negativzinsen von nationalen Banken. ‚Parken‘ diese ihr Geld bei der Bundesbank oder Zentralbank, müssen sie wiederum einen Einlagenzins entrichten. Die Banken geben die negativen Zinsen an uns weiter.

Nicht immer sind Negativzinsen auch als solche zu erkennen. Manche Kreditinstitute versuchen das Verwahrentgelt durch Gebühren zu verschleiern. Sie führen Kontoführungspauschalen oder andere Zusatzkosten ein. Das Kind wird nur anders genannt.

Weiterhin ist es umstritten, ob Banken und Sparkassen überhaupt Strafzinsen verlangen dürfen. Bis Gerichte flächendeckend dazu geurteilt haben, werden wohl noch Jahre vergehen. Bis dahin dürfen wir nach anderen Lösungen suchen, um Negativzinsen zu vermeiden.

Was tun bei Negativzinsen?

Obgleich jüngere BGH-Urteile Licht am Ende des Tunnels erahnen lassen, werden die Bankgebühren wohl weiter steigen. Schätzungsweise mehrere Milliarden Euro zahlen deutsche Hausbanken als Verwahrentgelt an die EZB, so der Bankenverband.

Das Landgericht Tübingen urteilte in 2018, dass Bestandskunden nicht mit Negativzinsen rechnen müssen. Soweit die Theorie. Und wo kein Kläger ist, ist auch kein Richter.

Auch wenn wir dieses Geschäftsgebaren ungerecht finden, sollten wir das Beste aus der Situation machen. Ganz aktuell hat das Landgericht Leipzig geurteilt. Es hält Negativzinsen für rechtens. Schauen Sie hier.

Lösungsvorschläge: Negativzinsen vermeiden!

In Anbetracht der steigenden Inflation benötigen wir andere Ansätze, um Negativzinsen zu umgehen. Zu einer anderen Bank wechseln oder das Guthaben auf mehrere Konten verteilen, bringt Sie hier nicht deutlich weiter.

Abhängig von Ihren persönlichen Zielen und Wünschen ergibt es Sinn, Teile der Gelder oder sogar den Gesamtbetrag anzulegen. Im Abschnitt weiter unten, brechen wir dafür eine Lanze.

Streng genommen also nichts Neues?

Das bankeninduzierte Verwahrentgelt bringt plötzlich einen Sachverhalt noch stärker in unser Bewusstsein. Negative Zinsen hießen bisher Inflation, Preissteigerung, Kaufkraftverlust oder Geldentwertung. Jetzt kommt noch ein Verwahrentgelt hinzu.

Einen realen Zins erhalten Sie, wenn vom Sparzins die Inflation abziehen. Seitdem die Zinsen niedrig sind, verlieren wir real Geld. In Deutschland sind die derzeitigen negativen Realzinsen ein Novum seit dem zweitem Weltkrieg. Wir sollten also sowohl die Inflation als auch die Negativzinsen vermeiden.

Inflation und Negativzinsen. Es ist Zeit zu handeln. Legen Sie Ihr Geld jetzt richtig und rentabel an!

Nun kommen zur Inflation noch Negativzinsen. Die reale Verzinsung sinkt weiter. Zusammen betrachtet, sind es -2,5% p.a., die schon auf kleine Vermögen wirken. Beide Werte lassen nur einen Schluss zu. Wir sollten uns mit dem Thema Geldanlage auseinandersetzen. Folgen Sie der Verlinkung zu einem ersten Sondierungsgespräch!

Inflation

Die Inflationsrate lag gemäß des Statistischen Bundesamtes bereits im Oktober 2021 bei 4,5 Prozent. Die Zentralbanken sehen nur geringen Anlass zum Handeln. Auf Grund des verknappten Angebotes und den Folgen des Ukraine-Krieges ist mit einer anhaltend hohen Inflation zu rechnen.

Negativzinsen und Inflation werden Sie nur über realwertgesicherte Vermögenswerte ausgleichen. Damit kommen nur Immobilien und Aktien in Frage. Und Aktien haben hierbei sogar die Nase vorn. Diese Lösung wird im folgenden Abschnitt erklärt.

Negativzinsen vs. Aktienfonds

Die heutige Anlagewelt ist einfach! Notgroschen oder Liquiditätsreserve müssen immer vorhanden sein. Diese liegen dann überlicherweise auf dem Sparbuch oder Tagesgeldkonto. Dort lassen Sie ebenfalls die Gelder liegen, die Sie in einem Zwei- bis Dreijahreshorizont benötigen.

Alle anderen liquiden Geldbeträge legen Sie an. Sind Sie eher risikoscheu, dann legen Sie Ihr Geld in defensiven Mischstrategien an. Diese mischen einer variablen Aktienquote andere Anlagen bei. Das können Anleihen oder auch Rohstoffen wie beispielsweise Gold sein. Über diese Mischung erhalten die Anlagen einen geradlinigeren Verlauf und verringern das Risiko.

Bieten Ihre persönlichen Ziele und Wünsche einen Zeithorizonten von mehr als sieben Jahren, können Sie Ihr Geld in Aktienfonds anlegen. In aktiven Investmentfonds oder ETFs legen Sie meist einmalig und über einen periodischen Sparplan Geld an.

Beachten Sie diese drei Grundsätze, dann kann es losgehen. Die vier klassischen Kapitalmärkte verbildlichen noch mal diesen Ansatz. So gehen Sie Strafzinsen und Inflation aus dem Weg!

Aufgrund der aktuellen Zinssituation ist eine Anlage im Immobilien– und Anleihenmarkt nicht sinnvoll.

Immobilienmarkt

Die niedrigen Leitzinsen haben zu einem drastischen Preisanstieg des Betongoldes geführt. Über viele Nachteile sehen Immobilienkäufer:innen hinweg. Mehr dazu in meinem Beitrag zu Immobilien. Kaufmännisch sinnvoll sind Investitionen, wenn sie günstig und nicht maßlos überteuert sind.

Anleihenmarkt

Über ein Investment im Anleihenmarkt haben wir unser Geld den Verwahrentgelt entzogen. Es unterliegt dennoch weiterhin der Inflation. Anleihen gehören zu den Geldwerten und orientieren sich am Leitzins.

Fazit – wie wir Negativzinsen vermeiden

Die Verbraucherzentrale empfiehlt einen Notgroschen in Höhe von zwei bis drei Nettogehälter. Deutlich mehr Liquidität sollten Sie nur in Ausnahmefällen auf Konten lagern. Derart können Sie übermäßige Negativzinsen vermeiden.

Vermögen, welches darüber hinaus nicht benötigt wird, kann angelegt werden.

Die Negativzinsen machen eine renditeorientierte langfristige Anlage erforderlich. Nur so können Sie darüber hinaus die Inflation ausgleichen. Ein langfristiges Investment im Aktienmarkt, ist mit die sicherste Form der Geldanlage. Dabei ist zweitrangig, ob Sie in einen aktiven Aktienfonds oder einen passiven Aktien-ETF investieren.

Würden Sie Ihr Geld nicht anlegen, ginge über 20 oder 30 Jahre mehr als die Hälfte über die Inflation und die Strafzinsen verloren. Ein weltweit streuender Aktienfonds wird immer mal wieder eine Krise mitnehmen. Über den langfristigen Zeithorizont gleichen sich diese Schwankungen aus.

Dieser Gedanke ist für das Depot und vor allem für die Altersvorsorge enorm wichtig. Die Riester-Rente hat in diesem Zusammenhang ausgedient.

Abschließend finden Sie noch einen Gedanken zur Sicherheit des Aktienmarktes. Unsere Welt funktioniert nur über das Erbringen von Wirtschaftsleistung. Diese schwankt in Abhängigkeit von politischen oder wirtschaftlichen Einflüssen. Langfristig ist unser System auf Wachstum ausgerichtet und angewiesen. Daher sind die Kursausschläge eines Aktienfonds vollkommen normal. Es kann mitunter mehr Sicherheit durch die nachhaltige Geldanlage erzielt werden.

Neueste Kommentare